Dicas sobre como fazer o IRS 2025. Tens de entregar entre 1 de abril e 30 de junho de 2026. Como declarar investimentos na Bolsa, Dividendos, Opções, Futuros, CFDs, Forex, Criptomoedas, Depósitos a Prazo, Crowdfunding e PPR. Segue os passos. Entrega agora o IRS!

Esta é certamente a altura do ano mais odiada por todos os investidores, sobretudo aqueles investidores sem experiência a fazer o IRS. Preencher a declaração de IRS é um autêntico quebra-cabeças e basta um erro, para resultar numa grande diferença. Além da falta de informação por parte da Autoridade Tributária, existem campos que podem suscitar dúvidas no momento de preencher e dois anexos podem aceitar os mesmos dados. Por isso, neste artigo podes encontrar um dos guias mais completos de IRS para investidores.

Tens até 30 de junho de 2026 para entregar o IRS 2025!

Para ajudar os leitores do blog Investir na Bolsa a preencher o IRS, para os vários investimentos que costumo falar aqui no blog, decidi criar este guia completo e grátis. Neste artigo podes encontrar vários exemplos atualizados, sobre como fazer o IRS para declarar ganhos / perdas na Bolsa de Valores, Opções, CFDs, Forex, Futuros, Crowdfunding e em Criptomoedas. É desta maneira que faço. Caso tenhas dúvidas, deves falar com um Contabilista. Não te esqueças de partilhar este artigo!

DISCLAIMER: Este artigo é puramente informativo e para fins educacionais. Pode conter vários erros. Não deve ser considerado como aconselhamento ou uma recomendação.

Em caso de dúvidas, deves sempre consultar um Contabilista certificado!

Como Fazer o IRS em 2024? Inclui vários exemplos!

Devido ás várias mensagens que continuo a receber sobre “como fazer o irs” ou “como declarar os ganhos na Bolsa”, decidi publicar novamente este artigo. Depois do sucesso que foram os artigos de como preencher o IRS desde o ano de 2016, desta vez apresento a versão para o IRS 2023. Inclui novas alterações, mais conteúdo e a explicação sobre alguns temas que estão a gerar confusão.

Os artigos dos anos anteriores foram removidos e redirecionam para este, porque o artigo como fazer o IRS 2022 contém mais informação e está atualizado.

Este é o artigo online mais completo que podes encontrar sobre como declarar os ganhos na Bolsa de Valores, em forex, em opções de ações e ETFs (não confundir com opções binárias), os futuros, em plataformas de crowdfunding (Raize, Housers, Bondora, Mintos, etc) e em criptomoedas (Bitcoin, Ethereum, Litecoin, Ripple, etc). Este artigo tornou-se tão popular, a maior parte dos sites, blog ou vídeos no youtube que falam no IRS copiaram os passos indicados.

Em caso de dúvidas consulta um Contabilista!

Se és novo a fazer o IRS, tem cuidado para não fazer confusão. A declaração do IRS preenchida em 2024, é o IRS 2023, porque diz respeito ao ano de 2023.

Uma das coisas que todas as pessoas têm de fazer, é o IRS. Ninguém escapa. Podes fazer por ti mesmo ou pagar a um Contabilista, mas todas as pessoas são obrigadas a fazer. Por isso, aprende como fazer o IRS, para que nos próximos anos seja mais fácil.

Ainda me lembro quando comecei. Era tudo tão confuso e na Internet não tinha nenhum artigo que ajudava com exemplos. Mas, felizmente, hoje em dia sou capaz de entregar o IRS em poucos minutos.

Infelizmente, todo este processo poderia ser mais simples. Devia bastar exportar um ficheiro em excel do site corretora e carregar na Declaração do IRS.

Apesar de parecer contraditório, pagar impostos é coisa positiva, porque significa que estás a ganhar dinheiro. Isto não deve ser um impedimento.

Uma pesquisa no Google por “como declarar investimentos na bolsa“, “como fazer irs 2023“, “declarar irs degiro“, “declarar lucros bolsa irs 2023“, “declarar irs xtb“, “declarar irs ppr“, “declarar irs futuros“, “declarar irs criptomoedas“,“declarar investimentos raize“, “declarar forex irs“, “declarar opções ações“, entre outras palavras-chave, vais mostrar dezenas de páginas ou fóruns onde pessoas partilham coisas totalmente erradas.

Tem cuidado.

Confias em quem investe dinheiro há vários anos ou num site / fórum onde ainda ficas com mais dúvidas?

Digo isto, porque já vi muitas explicações erradas. Não sou contabilista, mas também não comecei ontem. É com cada coisa absurda, que até fico espantado.

Hoje em dia é fácil conseguir um Contabilista ou ajuda para preencher o IRS. A maior parte das Juntas de Freguesias costumam disponibilizar ajuda, por isso, não há desculpas para entregar errado ou fora do prazo.

Caso tenhas encontrado um erro, podes entrar em contacto comigo. Isto é um artigo educacional e não pode ser considerado como conselhos de um Contabilista.

✋ O Que Todos os Investidores Devem Saber Antes

Antes de passar à parte onde vou explicar sobre como declarar os investimentos que falei aqui no blog, ao longo destes últimos anos, existem várias coisas que deves ficar a saber:

- Só é obrigatório declarar as ações depois de as vender. Por exemplo, se compraste ações em 2023 ou noutro ano, mas ainda não vendeste, não precisas de declarar. Só precisas de declarar, se vendeste as ações em 2023. Mesmo que tenha sido só uma ação.

- As mais-valias obtidas na Bolsa de Valores e em outros investimentos são taxados a 28%. Esta é a taxa sobre os rendimentos obtidos em 2023, no entanto poderá mudar no futuro. Para residentes nos Açores o valor é mais baixo.

- Quando recebes dividendos, a corretora retém na fonte o imposto e deves declarar segundo a dica #6. Ao contrário das mais-valias, é retirado aos dividendos a percentagem equivalente aos impostos no país de origem da empresa, no entanto, pode nem sempre estar certo.

- É obrigatório declarar os dividendos de empresas estrangeiras. Quer o valor retido em impostos esteja certo ou errado, é obrigatório declarar os dividendos. Se houve pagamento a mais em imposto, as finanças vão emitir um crédito de imposto.

- Evita a Dupla Tributação. Se tens ações dos EUA e recebes dividendos, a corretora só deve reter o imposto dos EUA (de 15%). Se a corretora reter mais, houve dupla tributação. Portugal tem acordo com os EUA e outros países, para evitar que os investidores paguem impostos duas vezes. Se a corretora cobrar 2x o imposto (dupla tributação) e não reembolsar o imposto pago a mais, tens de preencher o formulário W8-BEN para não ser duplamente taxado novamente.

- É necessário declarar mais-valias e menos-valias com criptomoedas. Segundo a informação disponível, criptomoedas compradas em 2023 e vendidas menos de um ano depois, paga imposto sobre os ganhos. Tem em atenção que receber o salário em criptomoedas é taxado e deve ser declarado como se estivesses a receber em Euros.

- É obrigatório declarar ganhos / perdas, quer o dinheiro continue na corretora, seja reinvestido ou seja transferido para o Banco. É indiferente onde está o dinheiro, se houveram ganhos ou perdas têm de ser declarados.

- É obrigatório declarar ganhos / perdas, independente do valor. Qualquer que seja o valor dos ganhos ou das perdas, têm de ser declarados. Quer seja 5€ ou 5.000€. Se houve venda de ações, tens de declarar. Ponto final.

Estas são as oito coisas mais importantes e simples que deves saber. Se na tua opinião deve aparecer aqui mais alguma coisa, diz-me, para que possa atualizar, pois todos os anos são introduzidas novas mudanças.

🏆 Conhece o Melhor Programa para Encontrar e Analisar Ações! 🏆

Antes de passar para as dicas sobre o IRS 2023, tens de saber isto.

A maior parte das pessoas não sabe mas, antes de 2011, ou seja, os “tempos de ouro” da Bolsa de Valores de Portugal, o imposto sobre os ganhos era de 0% (em vez dos 28% atuais), se o investidor tivesse comprado essa ação há mais de 1 ano. Essa era a condição e é a principal razão porque na declaração de IRS aparece o mês de compra e o mês de venda.

🔴 #0. Antes de preencher a Declaração de IRS…

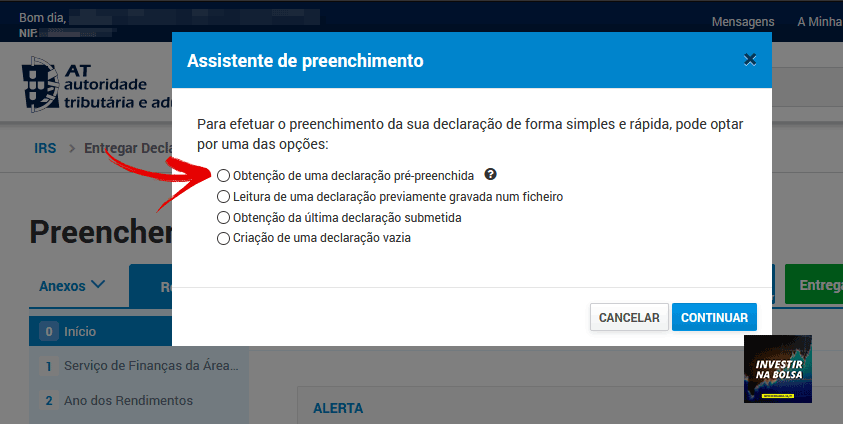

Primeiro que tudo, antes de começar a preencher a declaração de IRS, adicionar novos anexos e preencher as tabelas com os dados pedidos, deves iniciar por obter uma declaração pré-preenchida. Não só vai poupar tempo, como vai preencher vários campos com a informação que as finanças têm gravado.

Depois de verificar que todas as informações da Autoridade Tributária estão certas, é tempo de começar a adicionar anexos e preencher as tabelas repetidas, com os ganhos e perdas obtidas com os vários tipos de investimento.

✅ #1. Como declarar os lucros e perdas na Bolsa de Valores (Ações e ETFs) de cotadas em Bolsas no estrangeiro?

Todas as ações cotadas nas Bolsas de Valores no estrangeiro, devem ser declaradas no Anexo J – Rendimentos Obtidos no Estrangeiro, não importa se a corretora tem sede em 🇵🇹 Portugal ou não. Se investiste em ações ou ETFs estrangeiros através de corretoras portuguesas, como a GoBulling, XTB, Banco Best, BIG ou outro Banco nacional, é aqui que tambémdevem ser declarados.

Não faças confusão com o que existe na Internet, porque está errado. Tem vários sites e fóruns com esta informação errada e ao preencher o Anexo J para os investidores que usam a DEGIRO e investiram em ações portuguesas, não vai dar para preencher.

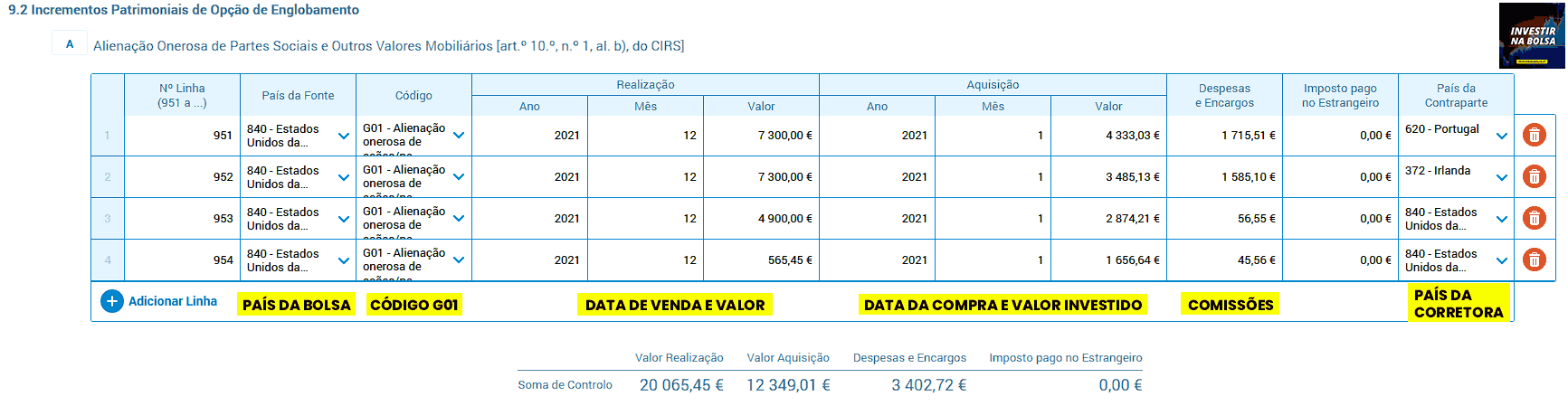

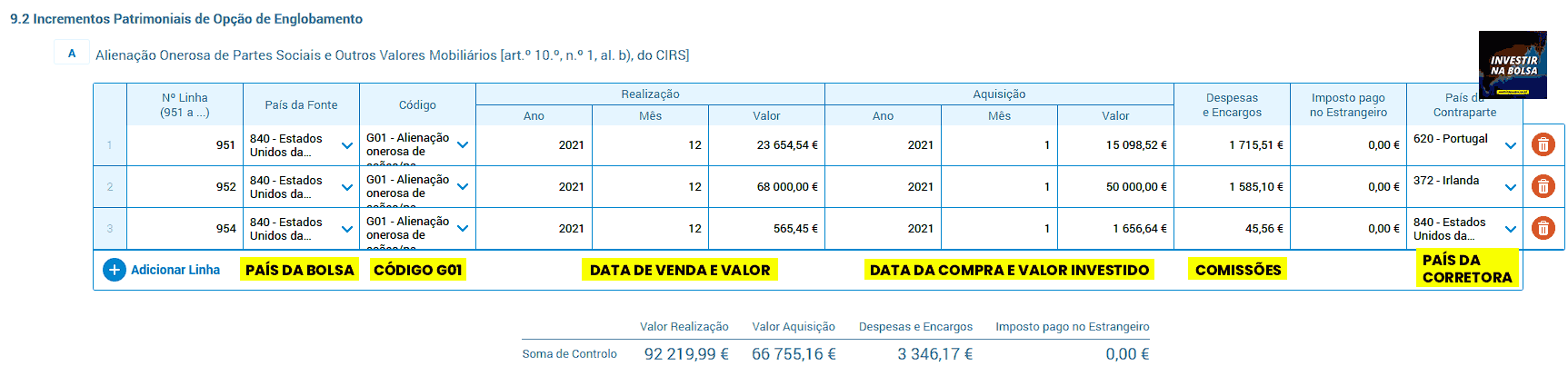

As mais-valias ou menos-valias com obtidas com ações estrangeiras (qualquer que seja a corretora usada) devem ser declaradas na tabela 9.2A do Quadro 9 do Anexo J com o Código G01 – Alienações de ações / partes sociais.

Atenção. Só tens que declarar as ações vendidas no ano passado, ou seja, em 2022. É indiferente se o dinheiro continua na corretora, foi transferido para a tua conta bancária ou reinvestido. Se as ações foram vendidas, tens de declarar! As ações que não foram vendidas, não é necessário declarar.

Os ETFs também são declarados desta maneira.

Abaixo fica uma imagem de exemplo com a maneira certa, sobre como deve declarar os ganhos / perdas de ações estrangeiras. Esta é a maneira que deves considerar usar. No País da Fonte deves colocar o país da Bolsa de Valores em que está cotada a ação.

Com o Relatório de 2022 da DEGIRO, da XTB (ou de outra corretora) tens acesso a toda a informação necessária para preencher a tabela 9.2A do Quadro 9 do Anexo J. Tens que usar o Código G01 – Alienações de ações / partes sociais.

Ao declarar o valor de compra e venda, a plataforma das finanças vai fazer as contas e saber se está perante um ganho ou perda.

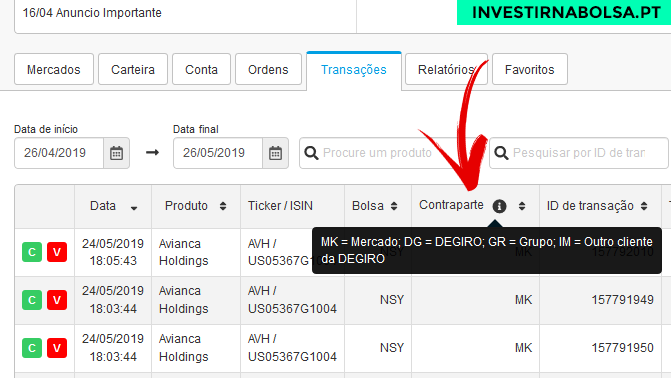

Como já tinha revelado em 2019, para tornar mais complicada e absurda a declaração dos ganhos e perdas na Bolsa, a Autoridade Tributária decidiu adicionar o campo País da Contraparte. Embora a Autoridade Tributária não tenha confirmado, segundo a interpretação de corretoras e contabilistas, está certo colocar no País da Contraparte o país da corretora ou o país da Bolsa, como mostra no site da DEGIRO.

É uma informação absurda, porque se na página de transações aparecer IM – Outro cliente da DEGIRO, nesse caso vais colocar o quê? O país do outro cliente?

Coloca o país da corretora.

Como fiz centenas de transações e até day trading, em alguns casos, optei por juntar todas as transações por cada Bolsa e colocar o valor no início e no fim do ano.

Se não preencheste desta maneira, fica a saber que até à data final de entrega do IRS podes sempre entregar uma nova declaração que substitui a anterior.

🎯 🎯

✅ #2. Como declarar os lucros e perdas na Bolsa de ações 🇵🇹 portuguesas?

Se investes em ações nacionais 🇵🇹, todas as vendas devem ser declaradas na Tabela 9 do Quadro 9 do Anexo G – Mais-Valias e Outros Incrementos Patrimoniais.

Com o Documento da Corretora consegues preencher a Tabela 9. Tens de usar o código “G01 – Ações“., colocar o NIF da empresa cotada, as datas de compra e venda e as comissões. Na imagem abaixo tens uma explicação e um exemplo.

Mais uma vez, como disse na dica anterior, no País da contraparte deves colocar o país da corretora que usaste para comprar as ações. Por exemplo, se foi a DEGIRO deves escolher 528 – Países Baixos, enquanto para a XTB deves escolher 620 – Portugal.

✅ #3. Como declarar mais-valias e menos-valias do Forex e CFDs?

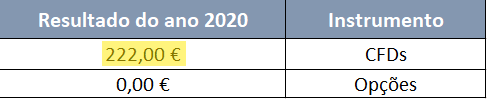

Declarar as mais-valias ou menos-valias de forex, CFDs de ações e CFDs de outros instrumentos financeiros derivados é fácil. É só copiar-e-colar o valor que a corretora enviou no Documento ou PDF com o Relatório de 2022 ou no caso da corretora não enviar um documento, entras na tua conta e vais ao histórico de posições fechadas e escolhes mostrar de 1 de janeiro de 2020 a 31 de dezembro de 2020.

Tem em atenção, para não cometer um erro muito comum.

Se a corretora é de 🇵🇹 Portugal, tens de preencher o Quadro 13 do Anexo G. Se for uma corretora estrangeira, tens de preencher o Quadro 9.2B do Anexo J – Rendimentos Obtidos no Estrangeiro.

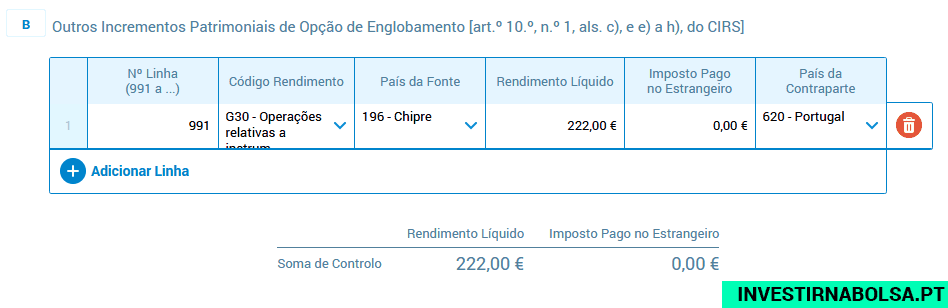

Vou usar o exemplo que usei o ano passado, que foi para a XTB Portugal, uma corretora com sede fiscal em Portugal. Para os CFDs seleciono o código “G51 – Operações relativas a instrumentos financeiros derivados”. No país da contraparte, deves selecionar onde está a sede fiscal da corretora.

Caso o relatório acima, que mostra um ganho de +222€ fosse do Etoro ou de outra corretora estrangeira, tinhas de preencher Quadro 9.2B do Anexo J – Rendimentos Obtidos no Estrangeiro, como mostra a imagem abaixo. No País da Fonte deves colocar o país do instrumento financeiro e no País da Contraparte deves colocar o país da corretora e tens de usar o código G30 – Operações relativas a instrumentos financeiros derivados.

✅ #4. Como declarar mais-valias e menos-valias de plataformas de crowdfunding?

Se investiste nas plataformas de financiamento coletivo que falei aqui no blog, como a Raize, Housers, Mintos ou Bondora, esta parte é para ti. A boa notícia, é que os investimentos na Raize não precisam de ser declarados no IRS. A plataforma já faz automaticamente a retenção dos 28% de imposto.

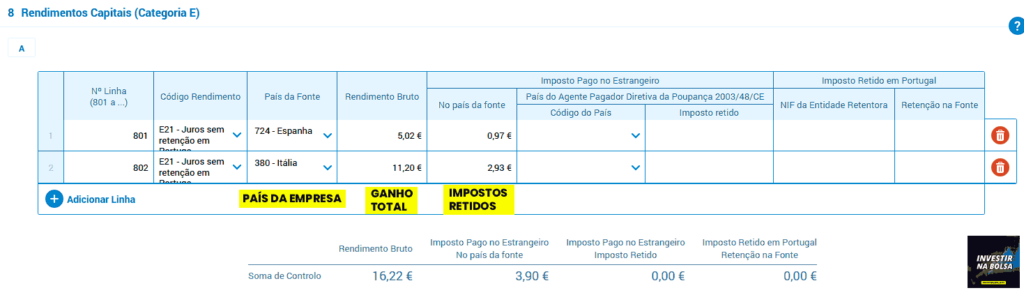

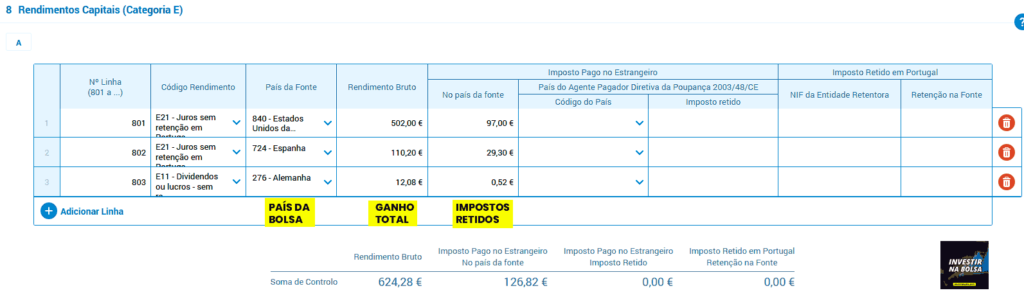

Para a Housers, Mintos ou Bondora, tens que preencher o Anexo J, a parte de 8. Rendimentos Capitais (Categoria E), porque são rendimentos obtidos fora de Portugal.

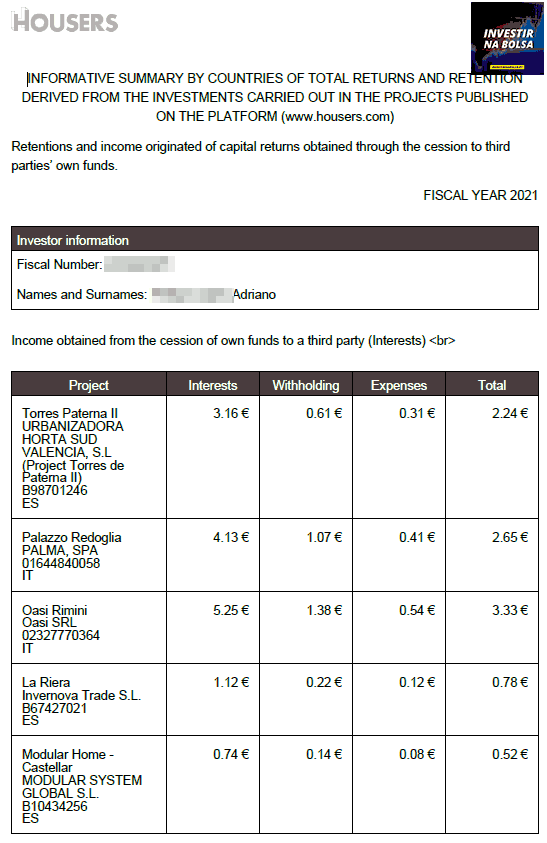

Vou te dar o exemplo da Housers, mas para as outras plataformas de financiamento coletivo funciona da mesma maneira, a diferença está na localização no documento com os ganhos. Alguns sites têm disponível o PDF, enquanto outros sites pode estar disponível apenas online. Em primeiro lugar, tens que aceder à página de Documentos e relatórios na tua conta Housers e selecionar a informação fiscal para o ano 2022.

Vais ser redirecionado para a página abaixo. Nesta página podes fazer download do PDF com todos os detalhes necessários para preencher a Tabela 8A do Anexo J. Faz download do PDF e guarda, para se precisares no futuro, possas ter à mão.

No PDF que fizeste download, vai aparecer todos os projetos que pagaram rendimentos em 2022, quais foram os teus ganhos, as comissões pagas à Housers e o imposto retido. O PDF semelhante ao da imagem abaixo, inclui todos os projetos.

No site das finanças, tens que adicionar o Anexo J – Rendimentos Obtidos no Estrangeiro (se ainda não tiveres). No Anexo J, tens que adicionar na Tabela 8A o rendimento total obtido por país. Ou seja, se tens 5 projetos de Espanha, tens de fazer as contas e adicionar o total de rendimento bruto e o total de impostos retido. Como tenho projetos de 🇪🇸 Espanha e 🇮🇹 Itália, coloquei uma linha para Espanha e outra para Itália.

O código rendimento que usei foi o E21 – Juros sem retenção em Portugal, no campo País da Fonte tens de usar o País da empresa por detrás do projeto. Por exemplo, para o projeto Modular Home – Csatellar mostrado acima, foi usada uma empresa com base em Espanha.

Sempre que houver retenção de imposto, deves indicar na coluna Imposto Pago no Estrangeiro.

🚀 🚀

Para a Mintos, Bondora e outras plataformas de financiamento coletivo sem sede fiscal em Portugal, usei o código rendimento E21 – Juros sem retenção em Portugal. Foi desta forma que declarei este ano, todos os meus rendimentos obtidos com plataformas de financiamento coletivo, que falei no blog.

Para os contribuintes que estão no primeiro e segundo Escalão do IRS, compensa fazer o Englobamento para recuperar uma pequena parte dos 28% de imposto retido.

Como em 2020 diminui bastante o meu investimento em P2P, por agora estou ainda a receber alguns “trocos” por parte da Housers e de outros sites P2P.

✅ #5. Como declarar lucros / perdas das criptomoedas?

Os investidores que ganharam dinheiro a comprar e vender criptomoedas em 2023, não têm de pagar impostos sobre os lucros, se entre a compra e a venda passou mais de 1 ano, caso contrário são obrigados a pagar. Com a nova lei das criptomoedas em 2023, onde ao manter menos de 1 ano o contribuinte tem de pagar 28% sobre o ganho e se mantiver mais de 1 ano paga 0%. É válido para o bitcoin, ethereum, litecoin, etc. Todas as criptomoedas.

Os ganhos com criptomoedas também são tributados se a tua profissão for investir em criptomoedas ou fazer trading. Nesse caso, tens de ter atividade profissional ou empresarial aberta e és tributado no IRS (na categoria B, a dos recibos verdes).

Também é necessário declarar os ganhos / perdas, se negociaste CFDs de criptomoedas. Tem em atenção que muitas corretoras, sobretudo as que oferecem produtos alavancados oferecem CFDs de cripto, o que é totalmente diferente. Deve ser declarado da mesma forma, como indicado na dica #3.

✅ #6. Como Declarar Dividendos?

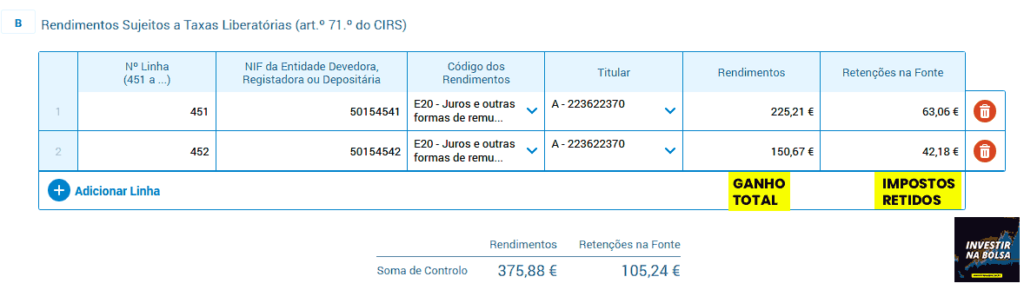

Se tens ações nacionais, que pagam dividendos, mas não foi retido o imposto (de 28%), tens de declarar no Quadro 4A do Anexo E – Rendimentos de Capitais e usar o Código dos Rendimentos E20. Caso tenha sido retido o imposto em Portugal, mas queres fazer o Englobamento de dividendos, então tens de preencher o Quadro 4B do Anexo E e usar o Código dos Rendimentos E20 para dividendos de ações.

Tem em atenção que para os dividendos de ações portuguesas, só deve ser declarado 50% do valor do dividendo, de acordo com o artigo 40º do CIRS.

Para declarar dividendos de ações estrangeiras, deves usar o Quadro 8A do Anexo J – Rendimentos Obtidos no Estrangeiro. Deves usar os códigos E10 ou E11, consoante tenha havido retenção ou não.

Se investes nas Bolsas de Valores dos 🇺🇸 EUA, é importante preencher o formulário W8-BEN, para evitar a dupla tributação.

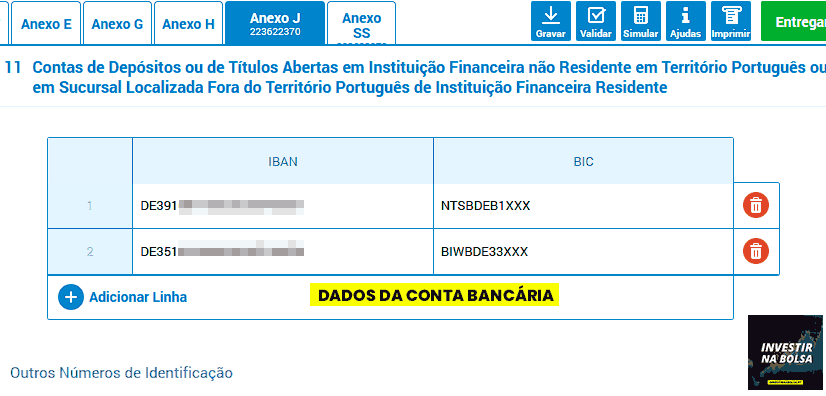

✅ #7. Aplicações de Pagamentos (Revolut, N26, DEGIRO, etc)

Quem usa aplicações de pagamento como a N26, Bung e o Openbank ou tem conta DEGIRO, tem de declarar ao preencher o IRS se abriu conta em 2021 ou já tinha conta. Como estão registadas como instituições bancárias em Portugal, é obrigatório declarar no Quadro 11 do Anexo J – Rendimentos Obtidos no Estrangeiro. Tens de identificar o IBAN e BIC.

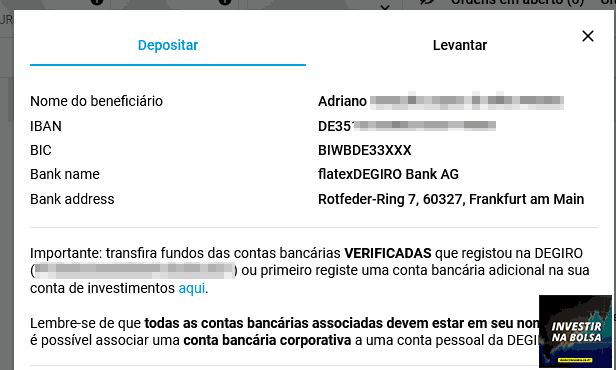

Desde que a DEGIRO se fundiu com a flatexDEGIRO Bank AG em 2021, que começou a disponibilizar aos seus clientes um IBAN próprio, pelo que passou a ser obrigatório declarar o IBAN. Podes encontrar o teu IBAN ao seguir os passos para depositar dinheiro na conta.

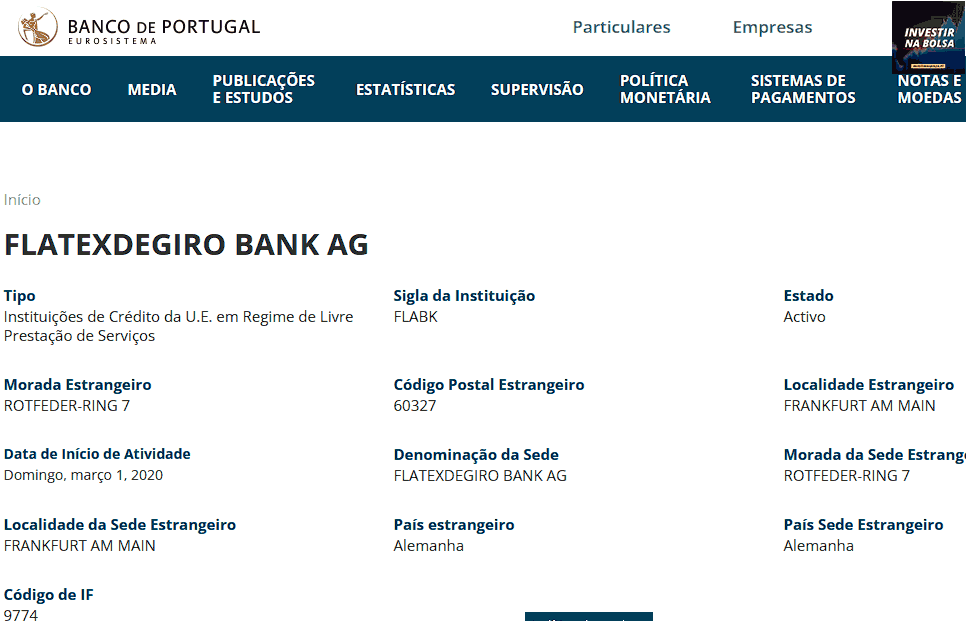

Para os leitores que têm dúvidas se deve ser declarado o IBAN, basta ver se no site do Banco de Portugal está registado como banco ou não. A imagem abaixo mostra que a flatexDEGIRO está registada no Banco de Portugal, logo o teu IBAN nesta corretora tem de ser declarado.

Se tens uma conta Revolut, Monese, Transferwise ou Paypal, podes ficar descansado. Não é obrigatório declarar no IRS, mas poderá ser que seja necessário declarar no futuro.

✅ #8. Como Declarar o meu PPR (Plano Poupança Reforma)?

Uma das maneiras de pagar menos IRS todos os anos é precisamente fazer um PPR, porque permite deduzir até 400 euros. É um ótimo truque de finanças pessoais, que todas as pessoas deveriam usar, mas simplesmente ignoram.

Se és uma daquelas pessoas que ainda continua a preferir manter parte do dinheiro aplicado em Depósitos a Prazo, Certificados de Aforro e outros produtos de poupança, os PPR podem ser uma boa maneira de diversificar e pagar menos impostos.

Para que vejas o potencial dos PPR, antes de explicar como declarar, é importante que saibas como funciona:

- Até aos 35 anos, podes deduzir até 400 euros, desde que apliques 2.000 euros no PPR, nesse ano;

- Entre os 35 e os 50 anos, podes deduzir no máximo até 350 euros, desde que apliques 1.750 euros;

- A partir dos 50 anos, podes deduzir até 300 euros, desde que apliques 1.500 euros.

Se ainda não tens um PPR, talvez seja tempo de pensar em ter um para pagar menos IRS e criar um pé de meia para o futuro. Tem um duplo benefício a longo prazo.

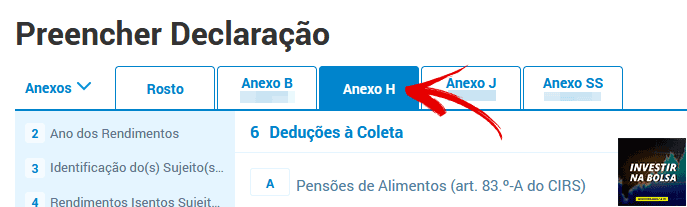

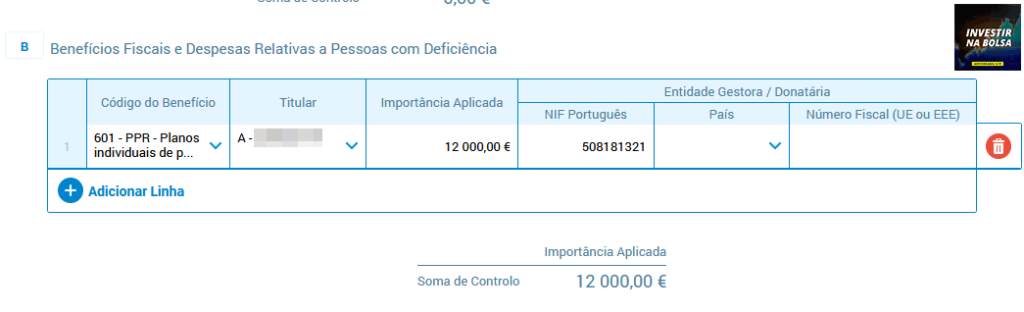

Para declarar PPR, tens de adicionar o Anexo H – Benefícios fiscais e Deduções à declaração de IRS.

Tens de ir até à opção 6 – Deduções à Coleta e preencher a tabela 6B. Na tabela tens de escolher o código 601 e preencher com o montante aplicado no PPR e o NIF onde está alocado o teu PPR.

Como a maior parte das entidades que disponibilizam PPRs são portuguesas, só tens de preencher o NIF Português na Entidade Gestora Donatária. Caso tenhas optado por seguir os passos da dica #0, para a obtenção de uma declaração pré-preenchida, o mais certo é que os campos já tenham os detalhes do teu PPR.

✅ #9. Como Declarar Ganhos e Perdas em Opções de Ações e ETFs?

Se durante o ano de 2021 negociaste opções de ações ou ETFs e usaste uma corretora estrangeira, tens de ter em atenção que os ganhos ou perdas provenientes de negociar opções têm de ser declarados no Anexo J – Rendimentos Obtidos no Estrangeiro.

Isto é sobre opções de ações e ETFs. Não é sobre opções binárias.

Na tabela 9.2B do Anexo J, tens de declarar em cada linha os ganhos ou perdas obtidas com a negociação de opções, por cada corretora usada para negociar este instrumento financeiro. Tens de escolher o código G30 – Operações relativas a instrumentos financeiros derivados (entre os quais, opções, futuros…). As perdas são declaradas com o símbolo menos (-), como mostra a imagem abaixo para a corretora 1.

No País da Fonte, deves escolher a localização da Bolsa de Valores, que na maior dos casos será Estados Unidos, e no País da Contraparte a localização da corretora. Por exemplo, para a corretora Tastyworks o País da Contraparte é EUA 🇺🇸, mas já para a Interactive Brokers desde 2021 é Irlanda 🇮🇪.

✅ #10. Como Declarar Ganhos e Perdas com Futuros?

Se durante o ano de 2021 negociaste futuros, os ganhos / perdas devem ser declarados no Anexo J – Rendimentos Obtidos no Estrangeiro.

Isto é para futuros. Não é para CFDs de futuros, que está explicado na dica #3.

Na tabela 9.2B do Anexo J tens de declarar em cada linha os ganhos ou perdas obtidas com a negociação de futuros, por cada corretora usada. Tens de escolher o código G30 – Operações relativas a instrumentos financeiros derivados (entre os quais, opções, futuros…). Se foram perdas que tiveste, coloca o menos (–), como mostra a imagem abaixo.

Esta maneira de declarar futuros é válida para qualquer tipo de futuro, desde futuros do S&P500, Petróleo, Ouro, etc.

Em Portugal o mercado de futuros não é muito popular, como o mercado de ações entre os investidores, mas com a crescente procura por maneiras de beneficiar com os movimentos do mercado a curto ou médio prazo, cada vez mais leitores estão a escolher este tipo de instrumentos mais complexos.

Bons investimentos!

DISCLAIMER: Este artigo é puramente informativo e para fins educacionais. Pode conter vários erros. Não deve ser considerado como aconselhamento ou uma recomendação.

Em caso de dúvidas, deves sempre consultar um Contabilista certificado!

Bernardo

Abril 27, 2022Bom dia Adriano,

no caso de retenção da fonte de dividendos de acções portuguesas. (XTB retem 35% em vez dos 28%), é no quadro 4B? Pergunto porque o quado 4A não permite especificar o valor que foi retido.

Obrigado

Pedro Gomes

Maio 16, 2022Bom dia Adriano,

Desde já parabéns pelo blog e pela utilidade da informação prestada.

Gostaria de saber como faço no caso das mais/menos valias obtidas na exposição ao ouro atraves da Revolut.

Obrigado

Cumprimentos

Mário

Maio 16, 2022Boa noite.

Obrigado pelo artigo. Está a ser uma excelente ajuda para preenchimento do IRS.

Tenho, no entanto, uma questão… Os investidores que utilizam a Degiro podem incluir o custo do AutoFx nas comissões/despesas de transação?

Adriano Lopes

Maio 18, 2022Olá Mário,

O custo do AutoFx não pode ser incluído em comissões, porque não é por si uma comissão da compra ou na venda. É um “custo” que o investidor tem porque está a transacionar produtos financeiros noutra moeda.

Existem investidores que colocam os custos do AutoFx no quadro 9.2B do Anexo J, com o código G30 – Operações relativas a instrumentos financeiros derivados (entre os quais, opções, futuros, forwards, swaps cambiais, swaps de taxa de juro e divisas e de operações cambiais a prazo), com exceção dos previstos na alínea q) do n.º2 do artigo 5º CIRS, mas como são valores baixos a maior parte dos investidores acaba por não fazer isso.

Bons investimentos!

Cumprimentos,

Adriano Lopes

Paulo Fernandes

Maio 31, 2022Boa noite,

Muito obrigado pelo artigo, é possível voltar a colocar a informação de como declarar o copy trading do etoro?

No artigo do ano passado tinha essa info, penso que na forma de CFDs ?

Jose Caldeira

Junho 19, 2022Também tenho interesse nesta informação é possível disponibilizar a mesma? Obrigado

Adriano Lopes

Junho 21, 2022Olá José,

Se a corretora não disponibilizar o PDF com o total de ganhos/perdas, basta ir ao histórico e selecionar janeiro a dezembro de 2021. Se forem CFDs devem estar na tabela 9.2B do Anexo J, no caso de ações, devem ser como indicado na dica #1.

Bons investimentos!

Cumprimentos,

Adriano Lopes

Cláudia David

Junho 5, 2022Muitíssimo obrigada pelo artigo! Já o tinha usado no ano passado, mas infelizmente não guardei o link, pelo que tive de procurar muito para o encontrar. Devia de aparecer logo nas primeiras pesquisas do google.

Adriano Lopes

Junho 5, 2022Olá Cláudia,

Obrigada pelo feedback.

Bons investimentos!

Cumprimentos,

Adriano Lopes

Eduardo D

Junho 29, 2022Boas,

Está muito bem explicado e ajudou muito, obrigado!!

Contudo ficou uma dúvida que me está a deixar confuso:

No final da dica #1

“Como fiz centenas de transações e até day trading, em alguns casos, optei por juntar todas as transações por cada Bolsa e colocar o valor no início e no fim do ano.”

– A ideia que deixa a imagem é que estas a declarar por corretora e não por pais da bolsa, foi uma gafe, ou o exmplo da imagem está mal conseguido, porque a bolsa está sempre o cod840 e só muda o pais da corretora.

Se pudesse esclarecer agradecia imenso.

Cumprimentos, Bom trabalho!!

Eduardo

Adriano Lopes

Junho 30, 2022Olá Eduardo,

Como só invisto nas Bolsas de Valores dos EUA (NYSE e NASDAQ) o código do país da Bolsa é sempre o mesmo, só muda o país da corretora porque uso diferentes corretoras.

Bons investimentos!

Cumprimentos,

Adriano Lopes

jeronimo

Junho 30, 2022bom dia

qual é o numero de contribuinte fiscal da DEGIRO?

(para preencher no Q9 do anexo G da decl IRS)

Adriano Lopes

Junho 30, 2022Olá Jerónimo,

O NIF é da empresa e não o da corretora. A “corretora” não emite ações, é apenas um intermediário.

Bons investimentos!

Cumprimentos,

Adriano Lopes

PeRP

Julho 4, 2022Obrigado! Grande contributo!

Tenho uma dúvida: o meu Banco (Banco Invest) subcontrata a Interactive Brokers para a plataforma de trading (o Invest BTrader). Neste caso, qual o país da contraparte?

Adriano Lopes

Julho 28, 2022Olá,

O país da contraparte pode ser o país da Bolsa ou o país do Banco Invest (Portugal). É uma questão pouco clara por parte das finanças.

Bons investimentos!

Cumprimentos,

Adriano Lopes

Ricardo

Novembro 3, 2022As opções binárias tem que ser taxadas??

Adriano Lopes

Novembro 3, 2022Olá,

Os ganhos obtidos com opções binárias são taxados a 28%, igual aos CFDs. Como a maior parte das corretoras de opções binárias estão bloqueadas em Portugal, teria cuidado com a corretora usada, porque a maior parte das corretoras defrauda os seus clientes e manipula as cotações.

Bons investimentos!

Cumprimentos,

Adriano Lopes

felipe moreira da silva

Abril 17, 2023anexo no mesmo local dos CFDs ou tem um local especifico para anexar

Adriano Lopes

Abril 18, 2023Olá Felipe,

Na dica #3 está explicado como declarar os CFDs.

Bons investimentos!

Cumprimentos,

Adriano Lopes

Miguel

Dezembro 2, 2022Boa tarde,

Excelente texto! Muito obrigado por este serviço público.

Depois de reflectir um pouco sobre o caso específico dos CFDs, fiquei com uma dúvida.

No ponto 3, dando o exemplo de quem usa o Etoro (registado no Chipre), diz que “No País da Fonte deves colocar o país do instrumento financeiro e no País da Contraparte deves colocar o país da corretora”, mas na imagem logo abaixo, aparece Portugal como país da contraparte.

A minha questão é: se os CFDs são fornecidos pelo broker, e se a contraparte é o próprio broker, não deveriam ser os dois campos preenchidos com o mesmo código de país (Chipre, no caso do Etoro)?

Abraço!

Ana

Junho 9, 2023Boa Tarde Miguel,

conseguiu esclarecer esta dúvida? Como acabou por preencher na sua declaração?

Obrigada

Frederico

Abril 12, 2023Boa Noite.

Excelente artigo, obrigado pela partilha.

Claudia

Abril 16, 2023Boa tarde,

Os custos de conectividade podem ser declarados no IRS?

Adriano Lopes

Abril 18, 2023Boa tarde Cláudia,

Os custos de conectividade não são considerados uma comissão da compra e venda de ações.

Nas comissões de ações estão as comissões de compra e venda e ainda a comissão de custódia de títulos (no caso de haver).

Bons investimentos!

Cumprimentos,

Adriano Lopes

Walter

Abril 21, 2023Bom dia,

Excelente contributo. Bom trabalho.

Cumprimentos.

Walter

Abril 21, 2023Bom dia,

Em relação aos dividendos, querem sejam pela aquisição de ETF’s, quer por CFD’s, são preenchidos no Q8A do Anexo J (E10/E11), no caso de dividends estrangeiros?

Cumprimentos e bom trabalho.

Walter

Abril 23, 2023Bom dia,

Mais uma dúvida: No caso dos CFD’s o saldo (sumatório) final dos dividendos foi negativo, mas com alguns valores positivos. Tenho de declarar os valores positivos?

Obrigado.

Cumprimentos e bom trabalho.

Adriano Lopes

Abril 23, 2023Olá Walter,

É necessário declarar todos os valores, sejam positivos ou negativos. No caso de valores negativos, ao englobar os valores, é possível abater nos anos seguintes. Ou seja, se em 2022 houver uma perda de 500€ e no ano seguinte um ganho de 500€, esse valor é abatido. No caso de haver a perda e não ser declarada, quem fica a perder é o investidor.

Bons investimentos!

Cumprimentos,

Adriano Lopes

Eric

Maio 1, 2023Boas tarde.

Tenho uma duvida. As ações de empresas portuguesas contadas em bolsa nacional (XLIS) devem ser declaradas no anexo G mesmo sendo utilizado uma corretora não nacional (Degiro) como ?

Adriano Lopes

Maio 3, 2023Olá Eric,

Sim, na parte do País da contraparte é colocado o país “Países Baixos” para a DEGIRO. Está explicado na dica #2.

Bons investimentos!

Cumprimentos,

Adriano Lopes

Eric

Maio 3, 2023Obrigado pela resposta.

Surge-me aqui outra duvida. No “pais de fonte” penso que não deve ser colocado o pais da bolsa mas sim o pais do emissor do titulo.

Olhemos para o caso da EDP renováveis. É uma empresa espanhola mas cotada na bolsa de Lisboa. Não pode ser declarada no anexo G pois não é nacional e ao declarar no anexo J, Portugal não aparece como escolha possível para “pais da fonte” (Se seguir esta logica teria de colocar Portugal porque ela esta cotada na bolsa de Lisboa). Se colocarmos o pais do emissor do titulo, neste caso, Espanha, este problema já não se verifica.

Estou certo ou o meu pensamento esta errado ?

Desde já, muito obrigado

Adriano Lopes

Maio 4, 2023O caso da EDP Renováveis é algo que não deveria existir, porque nestes casos cria situações ambíguas. Teria que ter um NIF português ou a ação deveria ser uma ação ADR (como acontece com empresas chinesas e de outros países cotadas nas Bolsas dos EUA). Acredito que se for declarado como uma ação nacional (no Anexo J) ou com o País Fonte como Espanha no (Anexo G), as finanças devem considerar certo.

Cumprimentos,

Adriano Lopes

Cecilia Nobrega

Maio 3, 2023Boa tarde Adriano,

Retifica a informação que colocas acima relativamente às taxas liberatórias das Ilhas:

Os rendimentos provenientes destas aplicações são objeto de retenção na fonte à taxa final de 28% (aplicável a pessoas singulares residentes no Continente e Região Autónoma da Madeira) ou de 22,4% (aplicável a pessoas singulares residentes na Região Autónoma dos Açores). Dado tratar-se de uma taxa liberatória, estes rendimentos não têm que ser reportados na declaração de IRS, exceto se for efetuada a opção pelo englobamento.

Adriano Lopes

Maio 4, 2023Olá Cecília,

Em que parte está a informação errada?

Cumprimentos,

Adriano

João Ramos

Maio 4, 2023Olá Adriano

Depois de ler esta explicação, que foi até hoje das melhores que encontrei, continuo com uma duvida que estou farto de tentar esclarecer e ainda não encontrei explicação.

Onde é que se declara as menos-valias obtidas na Raize, estou farto de procurar e não encontro.

É que eu englobo os rendimentos obtidos na Raize, e esses rendimentos eu sei que se declaram no quadro 4B do anexo E, mas não sei onde declaro as menos-valias.

Desde já o meu agradecimento pela sua atenção.

Adriano Lopes

Maio 5, 2023Olá João,

Não é possível declarar as menos-valias. Infelizmente, não é possível. É como acontece também com a Housers, em que agora cobram uma taxa. Esse valor da taxa, mesmo que coloque a 0€ os ganhos totais, não é possível declarar.

Não é como com as ações, onde é possível usar as perdas para baixar o ganho total do ano e abater os ganhos dos próximos anos se tiver terminado o ano no vermelho.

Bons investimentos!

Cumprimentos,

Adriano Lopes

Vítor Duarte

Maio 6, 2023Olá, desde já o meu obrigado pelo seu trabalho.

Continuo sem perceber onde e como de declaram os dividendos de ações PT, com retenção a 35%, na Degiro. Se puder dar uma ajuda é ótimo.

Até agora quando tive que declarar ações PT na Degiro (corretora estrangeira), fi-lo no anexo J e não tive problemas!!! Será que devo continuar a fazê-lo ou passar ao anexo G?

Muito obrigado

Duarte

Adolfo

Maio 9, 2023Olá Adriano,

Sou um velho reformado que se meteu nestas coisas de investimentos bolsistas e até em alguns instrumentos derivados.

O seu trabalho de explicação é o melhor que tenho visto.

Contudo tenho um problema para o qual não tenho encontrado solução, com a GoBulling:

Exemplo de DIVIDENDOS de acções na BAYER (Alemanha): A GoBulling retém o imposto na Alemanha e os famosos 28% em Portugal.

Fazem o mesmo com TODOS os outros Dividendos de todos os países, incluindo EUA.

Perguntei-lhes se têm alguma formulário ou algo assim e a resposta é que… “vão consultar internamente…”, o que quer que isso signifique.

Pode ajudar e dizer-me como posso para que a GoBulling não retenha 2 impostos nos Dividendos da BAYER (Alemanha)?

Obrigado e continuação do bom trabalho.

Adolfo.

Av

Maio 30, 2023Bom dia Adriano, desde já obrigado pelo guia. Contudo no IRS referente a 2022 e no ponto: “dividendos de ações estrangeiras, deves usar o Quadro 8A do Anexo J – Rendimentos Obtidos no Estrangeiro”, mais especificamente com o código E11 e sem englobamento, as finanças não estão a considerar os impostos pagos no estrangeiro e então a tributar 28%. Na prática ocorre dupla tributação com carga fiscal global em muitos casos superior a 50% sobre os dividendos. Inacreditável. Já há vários casos reportados na internet, com ou sem englobamento de ações europeias e fora da Europa. Se alguém tiver uma sugestão de como ultrapassar isto nas finanças seria uma grande ajuda para os pequenos investidores portugueses. Com esta dupla tributação e com o risco associado mais vale ser aforrador!

Adriano Lopes

Maio 30, 2023Olá,

Desde já obrigado pelo feedback.

As Finanças são obrigadas a considerar os impostos pagos no estrangeiro e a cobrar apenas a diferença [28% – (imposto pago no estrangeiro)]. A melhor forma é entrar em contacto com as finanças e fazer uma exposição do caso.

Bons investimentos!

Cumprimentos,

Adriano Lopes

av

Maio 31, 2023Infelizmente parece que a AT não quer saber dos pequenos investidores…aqui fica um link com varias situações do que se está a passar com os pequenos investidores portugueses com ações e dividendos de empresas com sede no estrangeiro:

https://www.reddit.com/r/literaciafinanceira/comments/13w0njf/alerta_foste_sujeito_a_reten%C3%A7%C3%A3o_na_fonte_no/

Ana

Junho 9, 2023Boa Tarde,

tenho uma dúvida no preenchimento do quadro 9.2 do anexo J, relativamente aos CFD’s, à qual tive o seguinte comentário da AT:

“Assim, os rendimentos obtidos deverão ser declarados no quadro 9.2 do anexo J, indicando no campo destinado à declaração do “País Fonte” o país da fonte dos rendimentos utilizando, para o efeito, os códigos constantes da Tabela X, que poderá consultar no final das instruções do anexo J, consequentemente, não deverá ser considerado como país fonte o país da sede da corretora. ”

Isto significa que o país da fonte é o país de onde emitem o pagamento e não o país da sede da corretora?

Alguém pode ajudar?

Obrigada

Adriano Lopes

Junho 9, 2023Olá Ana,

Está explicado na dica #3.

Os CFDs são um contrato entre o cliente e a corretora, logo o país da fonte e da contraparte são o da corretora.

Foram apagados os comentários duplicados.

Bons investimentos!

Cumprimentos,

Adriano Lopes

Ana

Junho 9, 2023Boa Tarde Adriano,

agradeço desde já a resposta.

No entanto, esta indicação da AT continua a gerar-me alguma confusão “…não deverá ser considerado como país fonte o país da sede da corretora”, pois parece dizer algo diferente, do que está explicado na dica #3.

Ou poderá ser apenas alguma má interpretação minha de português?

Peço desculpa pela insistência, mas é o primeiro ano que vou preencher este anexo e não quero estar a entrar em incumprimento de alguma forma com a AT.

Obrigada pela atenção

Jose

Junho 9, 2023Relativamente a dividendos de acoes nacionais, indicas o seguinte: “só deve ser declarado 50% do valor do dividendo, de acordo com o artigo 40º do CIRS.”

O mesmo se aplica ao valor retido? ou seja, na declaracao devo apenas referir 50% do valor que foi retido?

Tiago

Junho 24, 2023Boa tarde.

Passei os Challenges de uma Pop Firm. Depois de receber a conta Funded, recebi mensagem para criar conta na Deel, por forma a poder receber os meus ganhos.

Alguém está familiarizado com isto?

É mesmo necessário abrir atividade nas finanças?

Para completar o meu profile eles pedem comprovativo de NIF e declaração oficial de abertura de atividade pelas finanças.

Cumprimentos

Adriano Lopes

Junho 24, 2023Olá Tiago,

Os ganhos obtidos através de contas Prop Firm são considerados como se fosse um salário de um trabalhador independente, os conhecidos recibos verdes. Para receber o dinheiro é necessário abrir atividade nas finanças e sempre que forem efetuados levantamentos, passado um recibo verde com os dados da Prop Firm e indicar o valor recebido.

Existem Prop Firms que só pagam depois do trader passar o recibo verde e enviar o PDF, enquanto outras pagam sem a necessidade de enviar o recibo verde. Neste último caso, se a Prop Firm pagar em dólares (USD), fica mais fácil de declarar o valor em euros, porque é o recebido na conta bancária ou paypal.

No artigo Como Declarar Ganhos de Contas Financiadas (FTMO, Earn2Trade, TopStep)? tem um guia simples sobre essa informação.

Cumprimentos,

Adriano Lopes

Tiago

Junho 25, 2023Muito obrigado.

Excelente resposta.

Rogério Santos

Junho 26, 2023Boa tarde Adriano,

Tenho umas dúvidas:

Utilizo apenas a correctora TradeZero. Na declaração de IRS, no campo País da Contraparte, coloco Estados Unidos da América ou Bahamas (Baamas como surge no preenchimento da declaração)?

No campo Valor de Realização e Valor da Aquisição, quando insiro os valores, aparece-me em Euros mas todas as transações das acções foram realizadas em Dólares na TradeZero. No relatório da corretora vem em Dólares e não convertido para Euros. Como é que costuma a fazer? Faz o cambio e insere os valores em Euros?

Obrigado pela atenção.

Adriano Lopes

Junho 30, 2023Olá Rogério,

Para clientes de fora dos EUA e Canadá, a TradeZero usa a sua empresa registada nas Bahamas.

Para os casos em que está e euros, uso a conversão do EUR/USD do último dia do ano.

Bons investimentos!

Cumprimentos,

Adriano Lopes

José Relvas

Janeiro 5, 2024Olá Adriano.

Parabéns pelo excelente artigo, que já sigo há varias entregas de IRS. Um autêntico salvador!

Sobre a conversão EUR/USD, usar o último dia do ano pode nem sempre ser vantajoso. E mesmo nos casos que é, acabo por ser incorreto na mesma, do meu ponto de vista. Em 2020 e 2021 por exemplo houve grande variação EUR/USD.

O que tenho feito é usado a taxa do dia da compra e do dia da venda. Dá bastante mais trabalho, mas não valerá o esforço?

Rogério Santos

Junho 26, 2023Boa tarde Adriano,

Não estou a conseguir colocar um comentário com algumas dúvidas relativas à entrega do IRS. Será possível enviar-lhe um email com as minhas dúvidas?

Agradeço a atenção.

Rogério Santos

Julho 1, 2023Boa tarde Adriano,

Obrigado pela resposta às minhas questões.

Li num artigo no Sapo que se o saldo entre mais-valias e menos-valias for negativo, este não será alvo de tributação. Este é exactamente o meu caso: em 2022 decidi começar a compra e venda de acções estrangeiras. Correu mal e no final o saldo foi negativo. Na declaração de IRS que entreguei, inseri todas as transações efectuadas e a diferença entre o valor de compra e de venda deu negativo. Em 2022 não obitve qualquer outro rendimento. Surpresa a minha ao receber hoje uma liquidação com nota de cobrança de €226.54. É possível ser tributado sobre um saldo negativo entre mais-valias e menos-valias?

Obrigado pela atenção.

Cumprimentos.

Adriano Lopes

Julho 6, 2023Olá Rogério,

Sim, se o saldos dos ganhos no último ano forem menores do que as perdas acumuladas nos últimos 5 anos, se não estou em erro, não existe pagamento de imposto. Na nota de liquidação aparece o valor da perda máxima que é possível abater.

Pode acontecer haver a cobrança de imposto, mas por outra situação não relacionada com a compra e venda de ações.

Bons investimentos!

Cumprimentos,

Adriano Lopes

Rogério Santos

Agosto 23, 2023Bom dia Adriano,

Recebi hoje resposta à reclamação graciosa que fiz à AT dizendo respeito à liquidação com nota de cobrança de €226,54. Como tinha referido no comentário anterior, não percebia o porquê de estar a ser alvo de tributação sobre um saldo negativo entre mais e menos-valias, quando não obtive qualquer outro rendimento em 2022.

Esta é a resposta da AT. Julgo a informação útil para os leitores do blog. Relembro que em 2022 utilizei apenas a correctora Trade Zero para day trading, cuja empresa está registada nas Bahamas, facto relevante nos fundamentos da AT.

Resposta da AT:

Para apuramento do saldo positivo ou negativo referido no n.1, respeitante às operações efectuadas por residentes previstas nas alíneas b), e), f), g) e k) do n.1 do artigo 10, não relevam as perdas apuradas quando a contraparte da operação estiver sujeita a um regime fiscal a que se referem o n.1 ou o n.5 do artigo 63-D da LGT.

A portaria n.309-A/2020 elenca os países, territórios com regime de tributação privilegiada, constando do ponto 7) as Bahamas.

Verifica-se, assim, que as menos-valias geradas com a venda dos valores mobiliários, pelo facto da contraparte serem as Bahamas, enquanto entidade sediada ou domiciliada em país, território ou região privilegiada, não são fiscalmente relevantes.

Tendo em conta esta explicação, a única solução é pagar a liquidação de nota de cobrança mesmo tendo sido notificado do direito de audição prévia, caso queira. Mas tendo em conta toda a fundamentação da AT, não tenho argumentos que possam contrapor o meu caso pois realmente a Trade Zero tem sede nas Bahamas.

Agradeço a atenção.

Cumprimentos.

Rogério Santos

Adriano Lopes

Agosto 23, 2023Olá Rogério,

Desde já obrigado pelo feedback em relação a essa questão.

Isso é injusto, porque embora a TradeZero esteja usando a licença, na realidade a operação física está nos Estados Unidos. Sendo assim, seguindo o mesmo modo de pensamento, o Chipre é também um paraíso fiscal. Porque razão é possível declarar perdas em CFDs (forex) no Chipre? e nas Bahamas não? Também não deveria ser possível.

Ao contrário do que a AT faz passar, não existe qualquer benefício fiscal. Foram declarados os ganhos/perdas e se houvessem ganhos, o contribuinte estava sujeito a pagar os 28% de imposto sobre os mesmo.

Cumprimentos,

Adriano Lopes

João Alves

Junho 27, 2024Rogério, se apenas apesentaste o valor da aquisição e o valor da venda, dando no fim o resultado final, como é que eles conseguem tributar as mais valias? Se eles apenas têm conhecimento do resultado final é impossivel saberem quanto ganhaste e tributarem-te esse valor, certo? Eles estaram a tributar outro valor de algo não relacionado com investimentos. Ou fui eu que percebi mal.

Ricardo Carvalho

Agosto 11, 2023Muito bom artigo, parabéns Adriano.

Tenho uma dúvida relativamente a ganhos com operações de futuros de criptomoedas a partir de 2023 – dado que os ganhos de capital em trades de criptomoedas vão indexados a outra criptomoeda (stablecoins normalmente como o USDT, por exemplo para um trade de BTC/USDT), será que na declaração de 2024 referente ao exercício fiscal de 2023, teremos de declarar estes trades, mesmo se formos acumulando os lucros em criptomoedas e apenas em mais de um ano depois as convertamos em moeda de curso legal (Euro por exemplo)?

Pergunto isto, dado que segundo o Orçamento do Estado para 2023, passa a existir tributação de mais-valias geradas pela venda de criptoativos detidos há menos de um ano, ao câmbio do momento da cripto-moeda por moeda fiduciária real (qualquer que ela seja). Já os lucros obtidos com criptoativos detidos por mais de 365 dias ficam isentos do pagamento de IRS, e dado que no caso que ilustro acima, apenas há troca entre criptomoedas em cada operação, mas tudo se mantém em criptomoedas por mais de um ano, faz sentido declarar/tributar?

Obrigado e Cumprimentos,

–Ricardo

Adriano Lopes

Agosto 13, 2023Olá Ricardo,

Essa é uma boa questão.

A informação que existe até agora é muito vaga, até porque se for considerado que devem ser declarados os ganhos/perdas apenas quando a criptomoeda é convertida em euro, dólar ou outra moeda fiduciária real, existem várias situações como a referida, de passar Bitcoin para USDT, mas também outras, que não entram lista de momentos em que é obrigatório declarar.

Por exemplo, aqui ficam alguns exemplos para dar a volta à lei, segundo as informações escassas do OE:

– transferir as criptomoedas para outra pessoa ou uma carteira virtual, como uma Ledger

– uso do cartão de débito bitcoins

Acredito que mais perto da data de entrega do IRS 2023, durante o ano de 2024, este assunto vai ser esclarecido e explicado que para declarar os ganhos/perdas, vai ser tido em conta a transação. Ou seja, se foi comprado 0.5 bitcoins em janeiro 2023 e trocado em junho 2023 por USDT, vai ser considerado o ganho ou perda obtida com essa transação, embora continue a ser criptomoeda.

Bons investimentos!

Cumprimentos,

Adriano Lopes

Rootz

Dezembro 11, 2023Pode ser uma pergunta muito simples mas queria tirar mesmo assim, se uma pessoa tiver comprado por exemplo 5 euros de criptomoedas este ano mas estão paradas sem usar é preciso declarar mesmo assim apesar de não estar a ser usado?

Adriano Lopes

Dezembro 13, 2023Olá,

Não. Só é necessário declarar a venda de criptomoedas e pagar imposto sobre os ganhos (se a criptomoeda tiver sido mantida durante menos de 1 ano), mas só em 2024 serão revelados mais detalhes sobre como tudo se vai processar.

Bons investimentos!

Cumprimentos,

Adriano Lopes

Tiago Dias

Janeiro 24, 2024Bom dia Adriano,

No artigo falas que ao vender de ETFS na XTB, as mais-valias tem de ser declaradas no anexo J. No entanto, no IRS ao escolher a opção de pré-preenchimento, são me colocadas estas mais-valias no Anexo G pela AT. O que devo fazer neste caso? Obrigado.

Eduardo Costa

Fevereiro 22, 2024Artigo completo e útil.

Mas desculpem a minha ignorância….

Só pretendia saber apenas a forma de declarar (com englobamento) as menos valias de fundos de acções santander que vendi (Anexo G?, e qual quadro(s)? E que codigo coloco G22? G31? Obrigado

Adriano Lopes

Fevereiro 24, 2024Olá Eduardo,

O fundo de ações Santander está cotado?

Cumprimentos,

Adriano Lopes

AdolfoG

Maio 24, 2024Fruto de alguns azares, o meu IRS2022 tem lá escrito (Notificação das Finanças) o seguinte:

– Total de Perdas a Reportar 819.89

O meu problema é simples, já dei voltas e mais voltas e não descobri onde se reporta o valor acima, que vem do ano anterior.

Podes ajudar?

Muito obrigado.

Adriano Lopes

Maio 25, 2024Olá Adolfo,

No artigo está explicado como declarar. Os 819.89 de perdas a reportar devem ser verificadas de onde são, para conseguir corrigir a declaração de IRS2022 e reenviar.

Antes de preencher, deve ser verificado se esse valor diz respeito a ações nacionais, ações estrangeiras, forex e CFDs, opções, conversão de moeda, P2P, entre outras opções disponíveis.

Cumprimentos,

Adriano Lopes

João A.

Junho 25, 2024Boas Adriano, primeiro gostaria de agradecer o artigo, ajudou-me o ano passado e este ano.

Depois gostaria de dar uma informação que pode ajudar para o próximo ano ou se estiver errada que me ajudes a esclarecer.

No ponto nr 2 do subtitulo “O Que Todos os Investidores Devem Saber Antes” dizes que “as mais-valias obtidas na Bolsa de Valores e em outros investimentos são taxados a 28%”. Mas eu encontrei um artigo no site do novobanco que diz que a partir do dia 1 de Janeiro de 2023 o saldo positivo entre as mais e menos-valias decorrentes da alienação onerosa de partes sociais e outros valores mobiliários, incluindo do reembolso ou da alienação de obrigações, passou a ser obrigatoriamente englobado sempre que, cumulativamente, se verifiquem os seguintes pressupostos:

1. Os ativos em causa tenham sido detidos por um período inferior a 365 dias;

2. O rendimento coletável do sujeito passivo, incluindo o saldo das referidas mais e menos-valias, seja igual ou superior a 78.834 Euros, para 2023.

Estando ambas as circunstâncias verificadas o englobamento será obrigatório e dessa forma taxado de forma progressiva. Isto quer dizer que o imposto desta forma seria taxado no escalão mais alto de 48%.

Podes me ajudar a esclarecer isto.

Obrigado

Link:

https://www.novobanco.pt/particulares/investimento/guia-fiscal/residentes-fiscais-em-portugal/bolsa

Adriano Lopes

Junho 27, 2024Olá João,

Desde já obrigado pelo feedback, quando o artigo for atualizado vão ser incluídas essas informações e também a nova proposta de lei para beneficiar quem investe a longo prazo.

Bons investimentos!

Cumprimentos,

Adriano Lopes

João A.

Junho 27, 2024Obrigado pela resposta, Adriano! Acho uma absoluta loucura os 48%, será metade daquilo que ganhas, torna basicamente impossível fazer disto uma carreira. Passei anos a estudar esta área. Esta pequena alteração vai me fazer desistir. Espero que revertam esta lei.

Adriano Lopes

Junho 27, 2024Olá João,

Vai depender do escalão. Quem está nos primeiros escalões do IRS vai pagar menos.

A alternativa ao passar para um escalão de IRS, em que o imposto seja mais alto, é de fazer day trading com conta de empresa. A empresa pode estar registada em qualquer parte do mundo, desde que a corretora escolhida aceite. Atenção que, os dados de mercado são maiores, ou seja, custos do LEVEL2 para NASDAQ e NYSE, entre outras taxas, porque normalmente as corretoras, colocam a contra empresarial como conta profissional.

Bons investimentos!

Cumprimentos,

Adriano Lopes

João A.

Junho 27, 2024Boas Adriano, mais uma vez encontrei informação que pode ser relevante para o artigo do próximo ano , mas já envolve o ano de 2023.

Segundo o documento “taxreport” fornecido pela Etoro, para me ajudar a elaborar os meus impostos, na parte final do relatório intitulada “disclaimer” diz o seguinte:

“A taxa de imposto sobre o rendimento aplicada aos países não fiscais é de 28%, enquanto para os países com paraísos fiscais (países com um regime fiscal mais favorável) a taxa de

imposto é de 35%. Perdas de capital de paraísos fiscais não podem ser compensadas com mais-valias”

Por isso levo concluir que a plataforma Tradezero localizada nas Baamas os impostos serão de 35% .

Cumprimentos

Joao A.

Adriano Lopes

Junho 27, 2024Olá João,

A corretora TradeZero tem a sede internacional nas Bahamas, mas o que conta é a localização da Bolsa de Valores negociada. Se é EUA, então os ganhos são taxados de acordo com os EUA. Por exemplo, se o trader comprar uma ação que nesse dia dá direito a dividendos, vai ser cobrado os 15% nos EUA e o restante é pago na entrega do IRS. Ou, se a corretora cobrar 35% porque não existe formulário W8-BEN, depois é possível recuperar os 35% – 28% = 7% pago a mais.

O que a Etoro indica é que, a taxa de rendimento aplicada é de 35% quando o país fonte é um paraíso fiscal. Isso aconteceria se a TradeZero tivesse CFDs, como acontece com a Etoro. Os CFDs (Contratos por Diferença) são basicamente um contrato entre a corretora e o cliente, logo se forem CFDs de ações dos EUA, ações Europeias ou Forex, o país fonte e país contraparte são os mesmos.

Cumprimentos,

Adriano Lopes

João A.

Junho 28, 2024Mais uma vez, muito obrigado!

Eu ainda tenho uma dúvida sobre a corretora Trade Zero, se conseguires esclarecer. Se dizem que não podemos colmatar os ganhos com a perdas, isto é apenas os ganhos são tributados e não o resultado entre ganhos e perdas como é normal, por o broker ser das Baamas, como é que a AT sabe se são ganhos ou perdas. Isto é: podendo eu colocar no IRS O somatório da aquisição/compra e o somatório da realização/venda de todo o ano, eles apenas têm o conhecimento do resultado final. Certo? Por isso é estranho eles dizerem isso.

Adriano Lopes

Julho 4, 2024Os funcionários da AT não têm a mínima ideia do que dizem. O mesmo pode-se dizer para a maior parte dos contabilistas, que já tive o artigo do IRS copiado por muitos deles, porque não sabiam declarar os ganhos/perdas de investimentos na Bolsa.

Este ano a AT introduziu o dia, apenas para ter a certeza quando o investidor manteve a posição mais do que 2 anos, 5 anos e 8 anos. Sem o dia, apenas com o ano+mês era impossível.

Eu coloco há anos as minhas conta de day trading de ações da TradeZero apenas o valor final e o inicial, sendo que nas datas coloco o primeiro dia de trading do ano e o último dia de trading. Guardo sempre o histórico de transações em CSV, que faço download do site da corretora.

Por experiência própria, seria impossível colocar à cada transação de compra e venda. Aliás, nem é possível adicionar mais de 99 linhas.

Por cá ainda não inventaram, mas um dia ainda pensem em criar a regra wash sale, como existe nos EUA, em que ao vender uma posição com perdas e em menos de 30 dias comprar a mesma ação, não é possível deduzir essa perda.

Cumprimentos,

Adriano Lopes

João A.

Julho 4, 2024Mais uma vez Adriano um muito obrigado, és incansável!

Eu quando li o comentário do Rogério Santos mais acima fiquei com imenso receio de usar o broker TradeZero, e tenho a sensação se for a um contabilista ele não vai saber. Por isso parei imediatamente de usar a Trade Zero. O problema é que não existe mais nenhum broker decente para este tipo de investimento em Portugal. Tu sempre meteste o país da contraparte como Baamas e nunca tiveste este problema (de não poder usar as perdas para colmatar os ganhos) ?

Adriano Lopes

Julho 11, 2024Não tem qualquer problema usar a TradeZero. Faço-o desde 2018. Nestes últimos anos meti Baamas como contraparte e sem problemas. Mesmo assim, na minha opinião a opção Estados Unidos também está certa, porque é impossível saber a quem estamos a comprar/vender a posição.

A “contraparte” quer dizer quem está do outro lado. Coloco o país da corretora, mas também no início que comecei no day trading, coloquei os EUA.

No caso de CFDs, onde é a corretora que está do outro lado da posição, a contraparte é sempre o país sede da corretora. Nessa parte, não existem dúvidas.

Cumprimentos,

Adriano Lopes

João B.

Dezembro 12, 2024Olá Adriano! Muito obrigado pelo trabalho que fizeste aqui, já me ajudou muito 🙂

Tenho uma dúvida que talvez tu ou outro user me possam esclarecer.

Imaginando que em 2021, 2022 e 2023 tive menos-valias e englobei com o meus rendimentos. Depois em 2024 tive mais-valias e quero englobar para tirar partido das menos-valias que acumulei. É só declarar as mais-valias em 2024 normalmente e eles subtraem o que vem de trás? Ou tenho de fazer algo ativamente, porventura na própria declaração subtrair isso ou pedir de alguma forma para acumular com o que vem de trás?

Cumprimentos,

João

Adriano Lopes

Dezembro 12, 2024Olá João,

Sim, basta declarar as mais-valias no IRS 2024 (entregue em 2025), que é retirado as menos-valias que foram englobadas nos anos anteriores.

No documento do IRS 2023, que foi enviado há alguns meses atrás a informar o valor a pagar ou receber este ano, na tabela está o valor de menos-valias que estão disponíveis para abater.

Bons investimentos!

Cumprimentos,

Adriano Lopes

Fábio

Abril 4, 2025Esta informação ainda está atual para 2025 (IRS de 2024)?

Tenho algumas cryptomoedas paradas faz alguns anos as quais estão a fazer staking e outras apreciaram em valor, devo declarar?

Adriano Lopes

Abril 14, 2025Olá,

Sim, continua válida. Se foram detidas mais de 1 ano é necessário declarar, mas o imposto é de 0%.

Bons investimentos!

Cumprimentos,

Adriano Lopes

Antonio Ferreira

Abril 22, 2025Olá Adriano, costumo ouvi-lo e costumo fazer o IRS pelo seu modelo que imprimi em 2020 mas vejo agora que o país da fonte no caso da Nyse e Nasdaq é 840 Estados Unidos e a contraparte é a corretora no caso da Degiro 528 Paises Baixos.

Assim sendo tenho andado a fazer ao contrario por ter sido levado em erro pela sua anterior publicação.

João Alves

Junho 19, 2025Boas, Adriano!

Podes-me tirar uma dúvida pro favor. Eu este ano andei a transacionar na TradeZero , mas em Short, foi day trading, por isso foram centenas de trades. A minha questão é: O que é que ponho no valor da aquisição e da realização? Se meter no valor da aquisição o valor do meu Short (quando entrei) e na realização o meu cover (quando saí) o valor dá negativo quando eu na realidade ganhei dinheiro. Exemplo: valor da aquisição 2 euros valor da realização -1,50 euros, eu fiz dinheiro, mas o que vai aparecer vão ser 0,50 euros de perda. Como é que faço para resolver isto?

Adriano Lopes

Junho 20, 2025Olá,

É colocar ao contrário os valores da compra e venda. O que interessa para a Autoridade Tributária é o PnL.

Bons trades!

Cumprimentos,

Adriano Lopes

João A

Junho 23, 2025Obrigado Adriano!

Cumprimentos e boas trades!